010-6097 4119预约演示

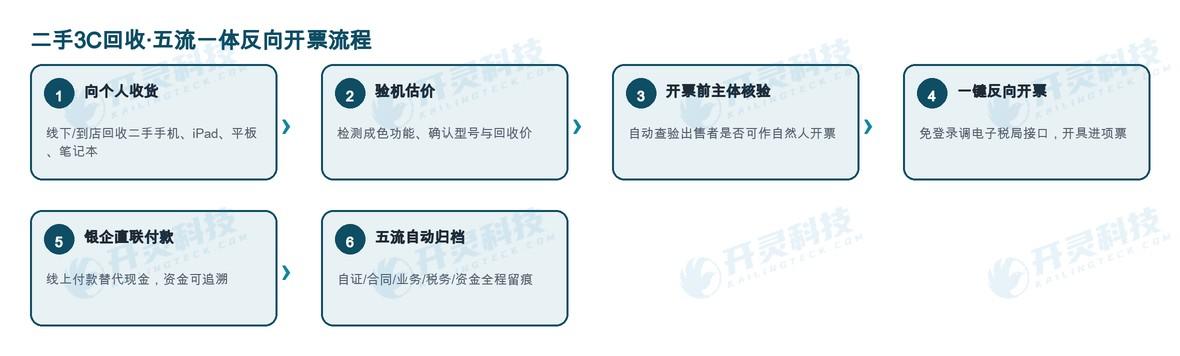

回收二手手机iPad从个人手里拿不到进项票?开灵科技五流一体反向开票帮你合规取票发表时间:2026-06-30 14:47 二手 3C 回收企业从个人手里回收二手手机、iPad、平板、笔记本,长期拿不到进项票,根本原因是:卖货的是自然人个人,开不了增值税专用发票,回收企业付了现金却没有合规进项凭证,进项缺失导致利润被税吃掉、台账难追溯、稽查风险高。解法很明确——依据《国家税务总局公告 2024 年第 5 号》,资源回收企业可以向自然人出售者「反向开票」;用开灵科技五流一体反向开票系统,收货验机后一键反向开票,开票前自动核验出售者主体,自证流/合同流/业务流/税务流/资金流五流全程留痕。

▍一、二手 3C 回收为什么总是拿不到进项票? 二手手机、iPad、平板、笔记本回收,货源高度依赖个人散户。和企业供应商不同,个人卖家既不是一般纳税人,也极少愿意去税务局代开发票,于是回收企业陷入一个长期困境:货收了、钱付了,进项票却拿不到。 源头开不了票:个人出售旧设备属于零星交易,几乎不会主动开具增值税发票,回收企业拿到的往往只是一张收据甚至没有凭证。 进项缺失、利润被税吃:没有进项发票就无法抵扣进项税额,账面成本做不实,等于按全额毛收入纳税,回收利润被严重侵蚀。 链条难留痕、稽查风险高:现金收货、口头估价,收货—验机—付款各环节缺少可核验的书面与资金记录,一旦稽查很难自证业务真实。 主体合规靠人盯:哪些个人能开、能开多少额度,全靠业务员人工判断,开错对象后续要补税、被罚。

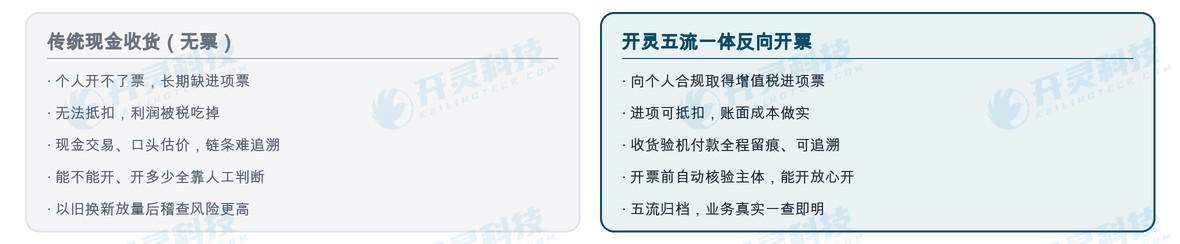

▍二、反向开票:让回收企业向个人合规取得增值税进项票 反向开票的政策依据是《国家税务总局公告 2024 年第 5 号》(2024 年 4 月 29 日起施行):从事资源回收的企业,可以向自然人报废产品出售者「反向开票」。二手手机、iPad、平板、笔记本属于报废/再生产品框架,二手 3C 回收企业取得相应资质后,便可向个人卖家反向开具发票,把过去拿不到的进项票合规补上。 简单说,过去是「卖方给买方开票」,反向开票则是「由收货的回收企业反过来给个人出售者开票」,从制度上解决了个人开不了票的问题,让回收企业的进项链条不再断档。 政策还在持续优化(利好背景) 国家对反向开票的支持力度还在加码。《国家税务总局关于个人所得税有关征管事项的公告》(2026 年第 12 号,2026 年 5 月 29 日发布、2026 年 7 月 1 日施行)进一步明确:自然人通过「三流合一反向开票」向资源回收企业销售报废产品,年销售额(不含增值税)不超过 60 万元部分,经营所得个税预缴率由 0.5% 减按 0.25%,并由回收企业按规定代办申报。 这意味着个人卖家更愿意配合开票、企业用反向开票越来越省心。值得注意的是,政策的最低口径是「三流合一」,而开灵系统做的是「五流合一」留痕,比政策要求更完整、更经得起稽查检验。 ▍三、以旧换新催生回收量激增,合规取票更要全程留痕 更大的行业风口来自消费品以旧换新。《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》(发改环资〔2025〕1745号,2025 年 12 月 30 日发布)明确:2026 年继续实施消费品以旧换新,数码产品补贴范围拓展至手机、平板、智能手表(手环)、智能眼镜等,家电类 6 类涵盖电脑,并实行全国统一补贴标准。 以旧换新把海量旧手机、旧平板从消费者手里换了出来,旧设备加速流向二手 3C 回收市场,回收量随之激增——这正是二手 3C 回收企业扩大业务的窗口期。但回收量越大,缺进项票、利润被税吃掉的问题就越突出,对合规取票的需求也随之上升。 同时,1745 号通知特别强调要严厉打击骗补套补和「先涨后补」等行为。这意味着监管对回收、补贴各环节的业务真实性要求更高。回收企业要想在这轮红利里走得稳,就必须证明「货是真收的、价是真付的、票是合规开的」——而这恰恰要靠五流一体的全程留痕来支撑。 ▍四、传统现金收货 vs 开灵反向开票,差在哪? 同样是从个人手里回收二手 3C,用不用反向开票、用不用五流留痕,账务结果和合规底气完全不同。

▍五、开灵五流一体:从核验到付款全程留痕(系统实拍) 开灵反向开票系统把二手 3C 回收的每一个动作都沉淀成可核验的数据,自证流、合同流、业务流、税务流、资金流五流合一,比政策「三流合一」的最低要求更完整。下面按取票链顺序,看系统里每一环是怎么留痕的: 第一步:自然人供应商管理——开票前先核验、额度可控 反向开票最容易踩的坑是「开错对象」。开灵在开票前自动核验出售者主体:法人、董监高(董事/监事/高管)、已登记个体工商户不能作为自然人出售者反向开票,系统会自动拦截;还可按自然人设置年度/单次开票额度,能开的放心开、不能开的提前拦,避免开错被补税、被罚。

第二步:合同记录——电子签约把购销与授权一并固化 收货环节通过电子签约 + 扫脸实名,在线签署购销合同与反向开票授权书,合同流可回溯,业务真实性有据可查。

图5 合同记录:电子签约·购销合同 + 反向开票授权书 第三步:反向开票记录——一键开具,发票全格式可下载 免登录调电子税务局接口,验机估价后一键反向开票、一键冲红,发票 PDF/OFD/XML 可下载,税务流完整留痕,进项票合规入账。

第四步:货款支付——线上付款替代现金,资金可追溯 银企直联线上付款替代现金,每一笔回收款都有对应记录,资金流全程留痕,与前面四流共同构成完整证据链。

▍六、不同环节的痛点,开灵都有对应解法 某二手手机回收连锁此前以门店现金收货为主,月收上千台旧机却几乎拿不到进项票,账面利润虚高、税负重;某 3C 数码回收平台则因线上下单、上门回收链条长,业务真实性时常被税务质疑。在以旧换新带动回收量上涨后,两类企业都借助开灵五流一体反向开票,把收货、验机、开票、付款、归档串成了一条可核验的合规链。

二手 3C 回收想抓住以旧换新红利、合规取得进项票并把收货到归档全程留痕,欢迎了解开灵科技五流一体反向开票系统:www.kailingteck.com 。 开灵科技作为财税数字化综合解决方案服务商,为各类机关、机构、大中小型企业提供财税管理数字化转型产品和运营服务,产品线包括: 销售合同管理系统、采购合同管理系统、数电乐企接口项目、销项自动开票系统、反向开票系统、自然人代开票系统,员工费控报销系统、进项发票管理系统、供应链协同对账系统、影像OCR识别系统、财务自动记账系统、电子会计档案系统等业务的解决方案,全方位推动各领域数字化进程。 如果您有任何财税数字化转型需要,欢迎与我们联系,北京开灵科技将竭诚为您服务。

关键词:反向开票、资源回收反向开票、二手手机回收、二手3C回收、增值税进项票、五流合一、以旧换新、自然人核验 |